Die Daimler AG (Börsenkürzel: DAI) zeigte im dritten Quartal, das am 30. September 2021 abgeschlossen wurde, eine robuste Geschäftsentwicklung. Trotz eines spürbaren Rückgangs von Produktion und Absatz aufgrund des Halbleitermangels blieb der Konzernumsatz auf dem Niveau des Vorjahresquartals. Das Konzern-EBIT verbesserte sich dank eines günstigeren Produktmix, einer hohen Umsatzqualität und einer konsequenten Fixkostendisziplin. Die Nachfrage nach allen Produkten bleibt in allen Märkten weiter stark. Gleichzeitig baut die führende Luxus-Marke das Angebot rein elektrischer Fahrzeuge weltweit kontinuierlich aus.

Hauptsächlich infolge der weltweiten Lieferengpässe ging der Konzernabsatz um 25% auf 577.800 (Q3 2020: 772.700) Pkw und Nutzfahrzeuge zurück. Der Konzernumsatz lag bei 40,1 (Q3 2020: 40,3) Mrd. €. Der Anteil aus aufgegebenen Aktivitäten betrug 8,4 (Q3 2020: 8,7) Mrd. €. Das Konzern–EBIT belief sich auf 3.579 (Q3 2020: 3.070) Mio. €. Der Anteil aus aufgegebenen Aktivitäten betrug 680 (Q3 2020: 559) Mio. €. Das bereinigte EBIT reflektiert das laufende Geschäft und betrug 3.611 (Q3 2020: 3.479) Mio. €. Das Konzernergebnis lag bei 2.573 (Q3 2020: 2.158) Mio. €. Der Anteil aus aufgegebenen Aktivitäten lag bei 549 (Q3 2020: 347) Mio. €.

„Wir bleiben auf Kurs, um unsere Ziele für das Gesamtjahr zu erreichen. Dank eines robusteren Geschäfts haben wir das EBIT trotz eines herausfordernden Umfelds gesteigert“, sagte Harald Wilhelm, Chief Financial Officer der Daimler AG. „Gleichzeitig haben wir substanzielle Fortschritte bei der Umsetzung unserer Strategie erzielt: Wir bauen unser Angebot an stark gefragten Elektrofahrzeugen weiter aus und haben mit unserer beabsichtigten Beteiligung an ACC die Basis für eine skalierbare Batteriezellproduktion gelegt. Von unseren Aktionären haben wir darüber hinaus die Zustimmung erhalten, uns in zwei eigenständige Unternehmen aufzuspalten.“

Der Vorstand der Daimler AG hat am 30. Juli 2021 mit Zustimmung des Aufsichtsrats die Abspaltung und Ausgliederung wesentlicher Umfänge des bisherigen Geschäftsfelds Daimler Trucks & Buses einschließlich des dazugehörigen Finanzdienstleistungsgeschäfts (Daimler-Nutzfahrzeuggeschäft) beschlossen. In der außerordentlichen Hauptversammlung am 1. Oktober 2021 haben die Aktionäre der Daimler AG dem Abspaltungs- und Ausgliederungsvertrag mit 99,9% des vertretenen Grundkapitals zugestimmt. Dadurch sind die Kriterien einer Klassifizierung als aufgegebene Aktivitäten und als zur Ausschüttung oder Veräußerung bestimmte Vermögenswerte und Schulden erfüllt. Die Konzernzahlen wurden in den jeweiligen Finanzberichten in fortgeführte und aufgegebene Aktivitäten aufgeteilt. In der Gewinn- und Verlustrechnung des Konzerns werden die fortgeführten Aktivitäten dargestellt. Der Ausweis des Ergebnisses der aufgegebenen Aktivitäten nach Steuern erfolgt in einer gesonderten Zeile. Die Vorjahreswerte wurden entsprechend angepasst.

Investitionen, Free Cash Flow und Liquidität

Die konsequente Kontrolle der Fixkosten, des Working Capital und der Investitionen führte zu einem komfortablen Niveau des Free Cash Flow. Der Free Cash Flow des Industriegeschäfts lag bei 2.249 (Q3 2020: 5.139) Mio. €. Darin sind essentielle Zukunftsinvestitionen berücksichtigt. Der bereinigte Free Cash Flow des Industriegeschäfts betrug 2.833 (Q3 2020: 5.345) Mio. €. Die Nettoliquidität des Industriegeschäfts lag bei 23,5 (Ende Q2 2021: 20,9 / Jahresende 2020: 17,9) Mrd. €. Im dritten Quartal 2021 wurden 1.106 (Q3 2020: 1.193) Mio. € in Sachanlagen investiert. Die Ausgaben für Forschung & Entwicklung lagen bei 2.212 (Q3 2020: 2.126) Mio. €.

Die Geschäftsfelder im Einzelnen

Der Absatz von Mercedes-Benz Cars & Vans ging aufgrund des Engpasses bei Halbleitern im dritten Quartal um 30% auf 471.400 (Q3 2020: 673.400) Fahrzeuge zurück. High-End-Fahrzeuge von Mercedes-Maybach und von Mercedes-AMG sowie die S-Klasse, die G-Klasse, der GLE und der GLS zeigten dabei jedoch starkes Wachstum. Dieser günstigere Produktmix und eine hohe Preisstabilität trugen dazu bei, halbleiterbedingte Lieferengpässe und Gegenwind bei den Rohstoffpreisen teilweise auszugleichen.

Der Umsatz betrug 25,6 (Q3 2020: 25,8) Mrd. €. Das EBIT lag bei 2.004 (Q3 2020: 2.118) Mio. €, die Umsatzrendite bei 7,8% (Q3 2020: 8,2%). Das um wesentliche Einzelsachverhalte bereinigte EBIT betrug 2.175 (Q3 2020: 2.417) Mio. €, die bereinigte Umsatzrendite 8,5% (Q3 2020: 9,4%). Der Cash Flow before Interest and Taxes (CFBIT) lag bei 3.652 (Q3 2020: 4.617) Mio. €, der bereinigte CFBIT betrug 4.127 (Q3 2020: 4.821) Mio. €. Die bereinigte Cash Conversion Rate (CCR) belief sich auf 1,9 (Q3 2020: 2,0).

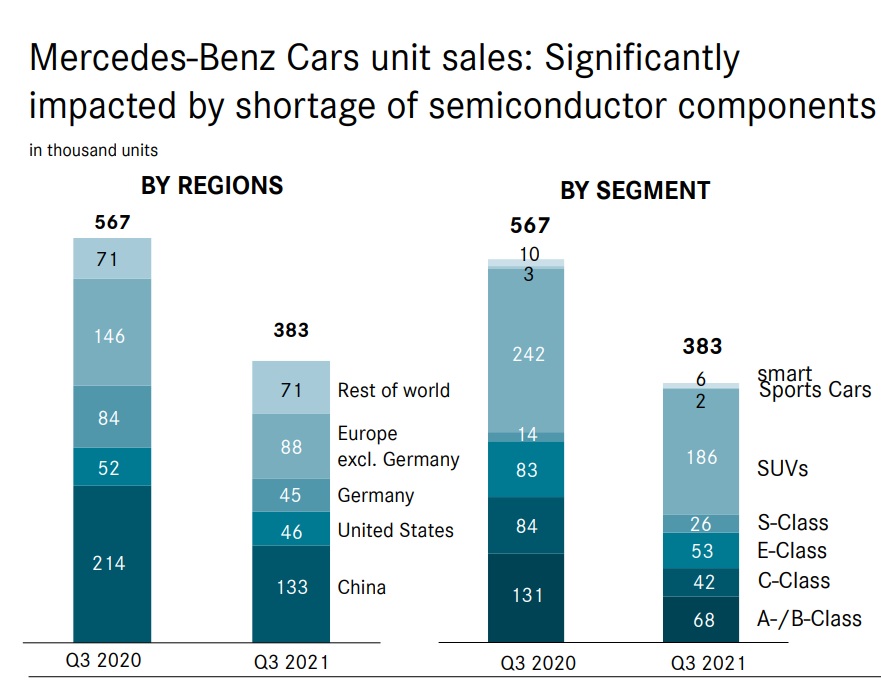

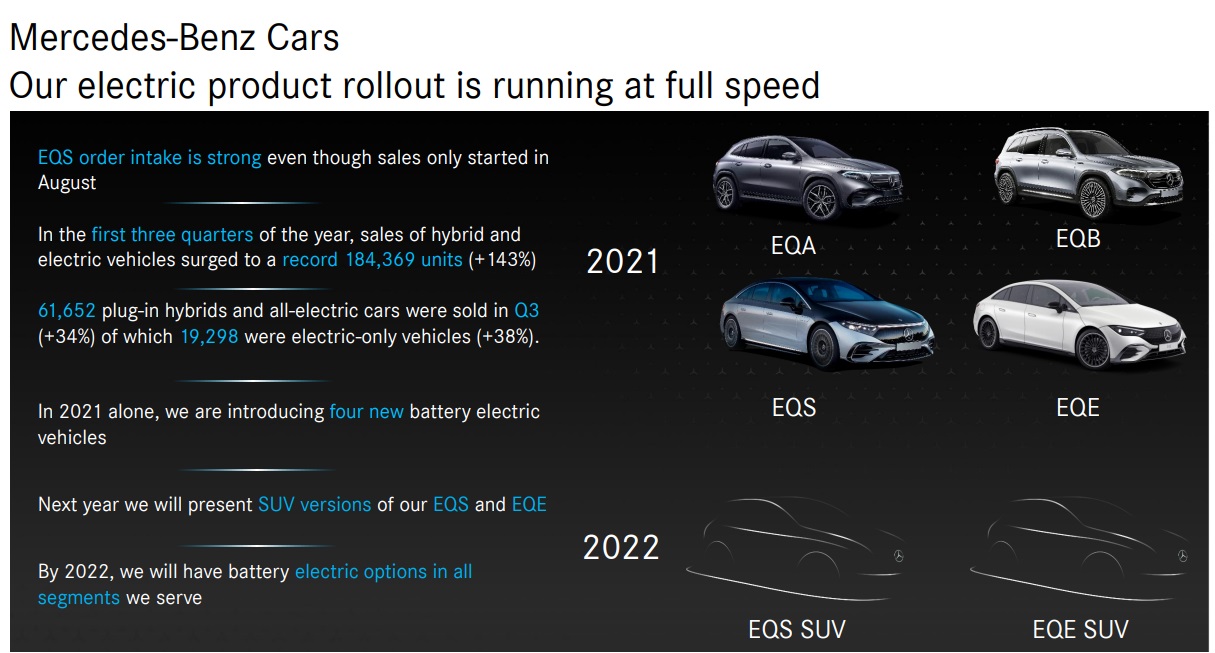

Mercedes-Benz Cars verkaufte im dritten Quartal 383.500 (Q3 2020: 566.600) Pkw – ein Minus von 32%. Die Präsentation von vier neuen Elektro-Konzeptfahrzeugen und -Modellen auf der IAA in München unterstrich den konsequenten Fokus der Marke auf Luxus und Technik im Pkw-Bereich. Der Absatz von Mercedes-Benz Vans ging um 18% auf 88.000 (Q3 2020: 106.900) Einheiten zurück. Im Van-Segment stellte Mercedes-Benz den neuen Citan und eCitan vor. Zudem wurde eine neue batterieelektrische Variante des eVito Tourer auf den Markt gebracht und der Verkauf des Sprinter 4×4 gestartet.

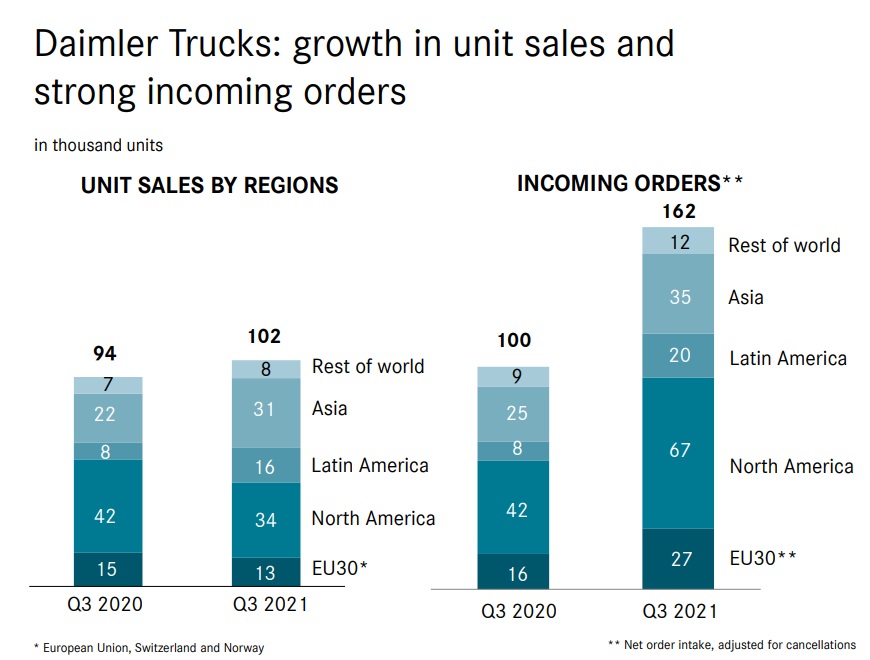

Daimler Trucks & Buses verzeichnete ebenfalls ein herausforderndes Quartal. Die operative und finanzielle Geschäftsentwicklung war durch Störungen in der Lieferkette hauptsächlich aufgrund des Halbleitermangels beeinflusst – vor allem im Segment der schweren Lkw. Der Absatz des Geschäftsfelds legte im dritten Quartal um 7% auf 106.400 (Q3 2020: 99.300) Fahrzeuge zu. Der Umsatz betrug 8,9 (Q3 2020: 9,2) Mrd. €. Das EBIT belief sich auf 482 (Q3 2020: 541) Mio. € und die Umsatzrendite auf 5,4% (Q3 2020: 5,9%). Das bereinigte EBIT lag bei 489 (Q3 2020: 603) Mio. €, die bereinigte Umsatzrendite bei 5,5% (Q3 2020: 6,5%). Der Cash Flow before Interest and Taxes (CFBIT) betrug minus 576 (Q3 2020: 1.142) Mio. €. Der bereinigte CFBIT betrug minus 527 (Q3 2020: 1.142) Mio. €. Die bereinigte Cash Conversion Rate (CCR) belief sich auf minus 1,1 (Q3 2020: 1,9).

Daimler Trucks verkaufte in den Monaten Juli bis September des laufenden Jahres 101.700 (Q3 2020: 94.100) Lkw – ein Plus von 8%. Der Gegenwind durch Rohmaterialpreise konnte durch höhere Nettopreise teilweise ausgeglichen werden. Der Bestelleingang für 2022 in Nordamerika zeigte ein Rekordniveau. Der Absatz von Daimler Buses ging um 8% auf 4.700 (Q3 2020: 5.100) Einheiten zurück.

Bei Daimler Mobility ging das Neugeschäft im dritten Quartal um 22% auf 14,6 (Q3 2020: 18,7) Mrd. € zurück, da der Halbleitermangel zu einem geringeren Absatzvolumen führte. Das Vertragsvolumen belief sich zum Ende des Quartals auf 148,1 (Ende Q2 2021: 150,6 / Jahresende 2020: 150,6) Mrd. €. Der Umsatz betrug 6,9 (Q3 2020: 6,9) Mrd. €. Das EBIT stieg auf 943 (Q3 2020: 589) Mio. €. Die Eigenkapitalrendite lag mit 23,3% deutlich über dem Vorjahreswert von 16,2%. Das bereinigte EBIT belief sich auf 943 (Q3 2020: 601) Mio. €, die bereinigte Eigenkapitalrendite auf 23,3% (Q3 2020: 16,5%).

Die finanzielle Geschäftsentwicklung von Daimler Mobility profitierte im dritten Quartal deutlich von niedrigeren Refinanzierungskosten und der starken Bonität des Portfolios. Das Geschäftsfeld baute sein Angebot zur Unterstützung des Absatzes von Elektrofahrzeugen aus, wobei die Konditionen auf einem vergleichbaren Niveau von konventionellen Fahrzeugen blieben.

Ausblick für Daimler und die Geschäftsfelder

Die volkswirtschaftlichen Rahmenbedingungen für die weltweite Pkw-Nachfrage dürften im weiteren Jahresverlauf günstig bleiben. Eine genaue Prognose der weiteren Entwicklung der Versorgungslage ist weiterhin nur begrenzt möglich. Daimler erwartet, dass angespannte Lieferketten und Engpässe bei Schlüsselkomponenten auch im vierten Quartal eine spürbare Auswirkung auf die weltweite Fahrzeugproduktion haben werden. Trotz der eingeschränkten Visibilität und der hohen Volatilität erwartet das Unternehmen, dass sich die Versorgung mit Halbleitern im vierten Quartal gegenüber dem dritten Quartal verbessert. Der grundsätzliche strukturelle Mangel an Halbleitern dürfte auch im Jahr 2022 weiterbestehen. Allerdings sollte sich die Situation im kommenden Jahr gegenüber 2021 verbessern.

Auf Basis der aktuellen Einschätzungen der Geschäftsfelder erwartet Daimler, dass der Konzernumsatz sowie das Konzern-EBIT im Gesamtjahr deutlich über dem Vorjahresniveau liegen dürften. Das Unternehmen rechnet damit, dass der weltweite Halbleitermangel den Absatz von Mercedes-Benz Cars und Mercedes-Benz Vans im vierten Quartal beeinflussen wird. Mercedes-Benz Cars erwartet nun für das Gesamtjahr 2021 einen Absatz leicht unter dem Niveau des Vorjahres. Mercedes-Benz Vans prognostiziert nun für das Gesamtjahr 2021 einen Absatz auf Vorjahresniveau. Nach der rückläufigen Nachfrage im Jahr 2020 wird für das Geschäftsjahr 2021 eine Erholung wichtiger Lkw-Märkte erwartet, die sich auch auf die Verkäufe von Daimler Trucks & Buses auswirken sollte. Das Geschäftsfeld erwartet unverändert einen deutlichen Absatzanstieg, der im Wesentlichen durch die Erwartungen an die Märkte in Nordamerika, Indonesien und in der EU geprägt ist.

Die Geschäftsfelder erwarten auf Basis der Entwicklung in den ersten neun Monaten und den oben erwähnten Annahmen folgende bereinigte Renditen für das Jahr 2021:

– Mercedes-Benz Cars & Vans: bereinigte Umsatzrendite von 10 bis 12% (unverändert)

– Daimler Trucks & Buses: bereinigte Umsatzrendite von 6 bis 8% (unverändert, ohne Berücksichtigung der Abspaltungseffekte)

– Daimler Mobility: bereinigte Eigenkapitalrendite von 20 bis 22% (bisher: 17 bis 19%)

Dabei sind in der Ermittlung der bereinigten Eigenkapitalrendite des Geschäftsfelds Daimler Mobility keine Effekte auf das Geschäftsfeld-EBIT aus der Entkonsolidierung von Teilen des Finanzdienstleistungsgeschäfts enthalten.

Für das Geschäftsfeld Mercedes-Benz Cars & Vans wird nun die bereinigte Cash Conversion Rate (Verhältnis von Cash Flow zu EBIT) im Jahr 2021 voraussichtlich zwischen 0,8 und 1,0 (bisher: 0,7 und 0,9) liegen, für Daimler Trucks & Buses voraussichtlich zwischen 0,8 und 1,0 (unverändert, ohne Berücksichtigung der Abspaltungseffekte).

Bei den Investitionen in Sachanlagen auf Konzernebene wird im Jahr 2021 ein Niveau leicht unter der Größenordnung des Jahres 2020 (bisher: in der Größenordnung des Vorjahres) erwartet. Die Forschungs- und Entwicklungsleistungen auf Konzernebene werden nun voraussichtlich leicht (bisher: deutlich) über der Größenordnung des Vorjahres liegen.

Daimler erwartet für 2021 ohne die Berücksichtigung der Abspaltungseffekte von Daimler Trucks & Buses einen Free Cash Flow des Industriegeschäfts auf Vorjahresniveau (bisher: leicht unter dem Vorjahreswert). Darin enthalten sind Zahlungen, die im dritten Quartal 2020 im Rahmen des Vergleichs mit US-Behörden und mit den Klägervertretern der Verbraucher-Sammelklagen bei Diesel-Emissions-Verfahren vereinbart wurden, sowie Auszahlungen im Zusammenhang mit dem Restrukturierungsprogramm, höheren Steuerzahlungen als im Jahr 2020 und Kosten im Zusammenhang mit dem geplanten Spin-off von Daimler Truck.

Link zur Kapitalmarktpräsentation zum dritten Quartal: www.daimler.com/q3-2021.

Quelle/Bilder: Daimler AG