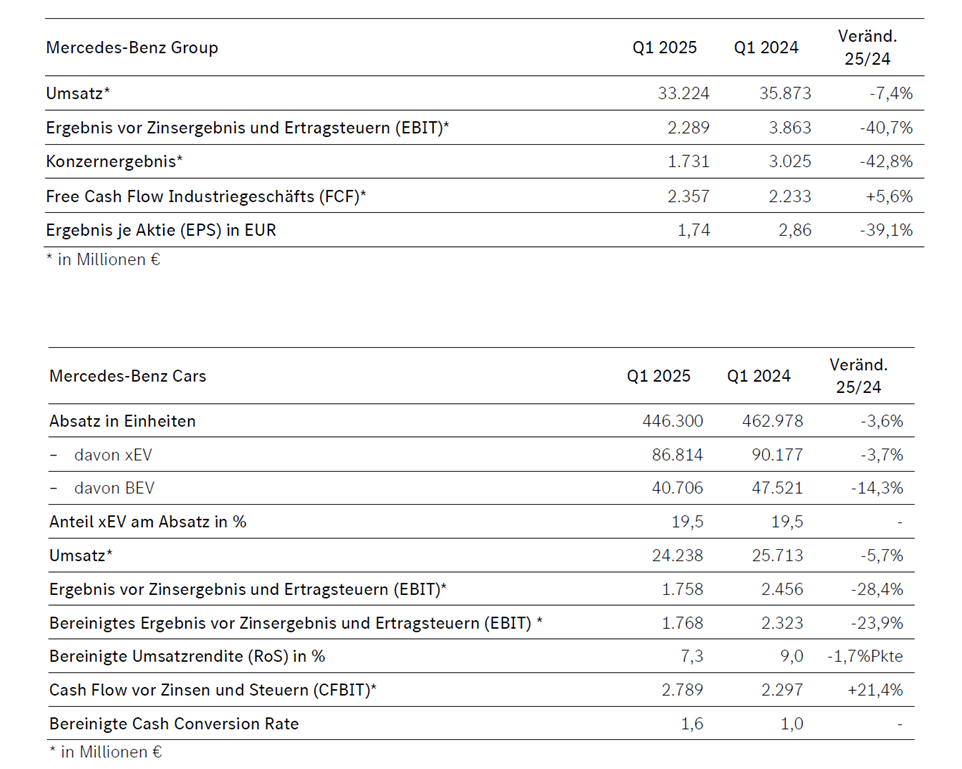

Die Mercedes-Benz Group AG hat im ersten Quartal 2025 einen deutlichen Rückgang ihrer Geschäftszahlen verzeichnet. Der Konzerngewinn fiel im Vergleich zum Vorjahr um knapp 43 Prozent auf 1,73 Milliarden Euro. Gleichzeitig sank der Umsatz um rund 7 Prozent auf 33,2 Milliarden Euro. Das operative Ergebnis (EBIT) verringerte sich angesichts der schwierigen Marktlage um 41 Prozent auf 2,29 Milliarden Euro.

Im Pkw-Geschäft sank die bereinigte operative Marge um 1,7 Prozentpunkte auf 7,3 Prozent. Zudem rechnet der Konzern angesichts potenzieller US-Importzölle mit weiteren erheblichen Belastungen für das Ergebnis. Trotz der Herausforderungen sprach das Unternehmen von einem „soliden Ergebnis in einem dynamischen Marktumfeld“.

Ein zentraler Pfeiler der Unternehmensstrategie der Mercedes-Benz Group bleibt die konsequente Fokussierung auf das Premium- und Luxussegment sowie den Ausbau der Elektromobilität. Im ersten Quartal feierte in diesem Zusammenhang der neue Mercedes-Benz CLA seine Weltpremiere. Das Modell markiert den Auftakt einer mehrjährigen Produkt- und Technologieoffensive und betont die strategische Ausrichtung des Konzerns auf Digitalisierung und emissionsfreie Mobilität.

Parallel dazu präsentierte Mercedes-Benz mit dem Konzeptfahrzeug „Vision V“ einen Ausblick auf das zukünftige Top-End-Modell „Mercedes-Benz VLS“, das die Position im High-End-Segment weiter stärken soll.

Im Pkw-Geschäft (Mercedes-Benz Cars) wurden 446.300 Fahrzeuge verkauft – ein Rückgang von 3,6 Prozent im Vergleich zum Vorjahresquartal. Besonders positiv entwickelte sich jedoch das Top-End-Segment, das dank deutlicher Absatzsteigerungen bei Mercedes-AMG (+17 %) und der G-Klasse (+18 %) einen Anteil von 15 % am Gesamtabsatz erreichte.

Die bereinigte Umsatzrendite (Return on Sales) lag mit 7,3 % im Rahmen der internen Zielvorgaben. Der Cashflow vor Zinsen und Steuern (CFBIT) stieg im Jahresvergleich um 21 % auf 2,8 Milliarden Euro – vor allem durch eine vorteilhafte Entwicklung des Working Capital.

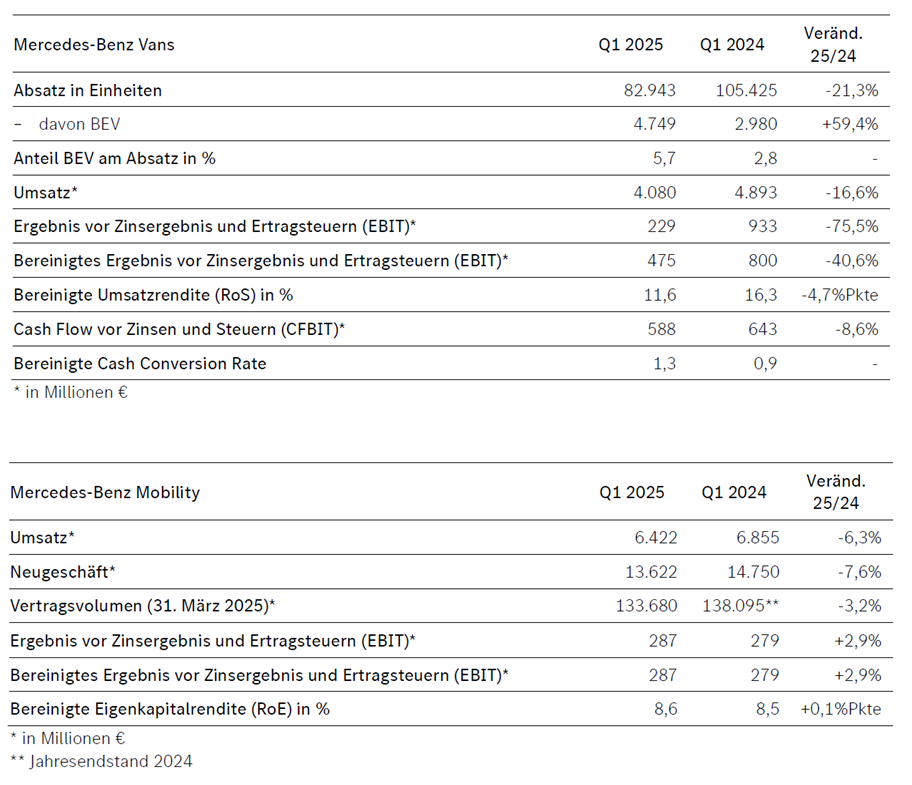

Die Vans-Sparte (Mercedes-Benz Vans) erzielte ein bereinigtes EBIT von 475 Millionen Euro bei einer Umsatzrendite von 11,6 %. Der batterieelektrische Absatz stieg im Vergleich zum Vorjahresquartal um 59 %, vor allem getragen durch die Markteinführung des neuen eSprinter. Der CFBIT erreichte 588 Millionen Euro, was einer soliden Cash Conversion Rate von 1,3 entspricht.

Im Segment Mercedes-Benz Mobility belief sich das Vertragsvolumen zum Quartalsende auf 133,7 Milliarden Euro – ein leichter Rückgang gegenüber dem Vorquartal, jedoch begleitet von einem Anstieg des durchschnittlichen Finanzierungs- und Leasingvolumens pro Vertrag. Das Neugeschäft lag bei 13,6 Milliarden Euro, wobei insbesondere China als wachstumsstarker Markt hervortrat. Trotz erhöhter Investitionen, etwa in Ladeinfrastruktur, konnte durch strikte Kostendisziplin ein bereinigtes EBIT von 287 Millionen Euro erzielt werden. Die bereinigte Eigenkapitalrendite lag bei stabilen 8,6 %.

Weltweit machten elektrifizierte Mercedes-Benz Pkw (xEV – also Plug-in-Hybride und batterieelektrische Fahrzeuge) 19 % des Gesamtabsatzes aus. In Europa lag der Marktanteil bei 37 %. Während Plug-in-Hybride um 8 % zulegen konnten, verzeichnete das BEV-Segment (batterieelektrische Fahrzeuge) bei Mercedes-Benz Vans ein Wachstum von 59 %. Mit Blick auf den weiteren Jahresverlauf bleibt das Unternehmen vorsichtig optimistisch, betont jedoch die erheblichen Unsicherheiten im Zusammenhang mit der globalen Zollpolitik. Ohne die Auswirkungen zusätzlicher Zölle würden die ursprünglichen Jahresprognosen weiter Bestand haben. Sollte die derzeitige Zollpolitik – inklusive bereits angekündigter Maßnahmen – jedoch bestehen bleiben, könnten deutliche Auswirkungen auf Umsatz, EBIT, Free Cash Flow sowie die Cash Conversion Rates der automobilen Sparten entstehen. Insbesondere das Kundenverhalten und die Nachfrage lassen sich unter diesen Bedingungen schwer abschätzen.

Quelle: Mercedes-Benz Group AG